Qui peut faire un rachat de crédit à Rive-de-Gier ?

Le rachat de crédit semble être une très bonne alternative pour lutter contre le surendettement.

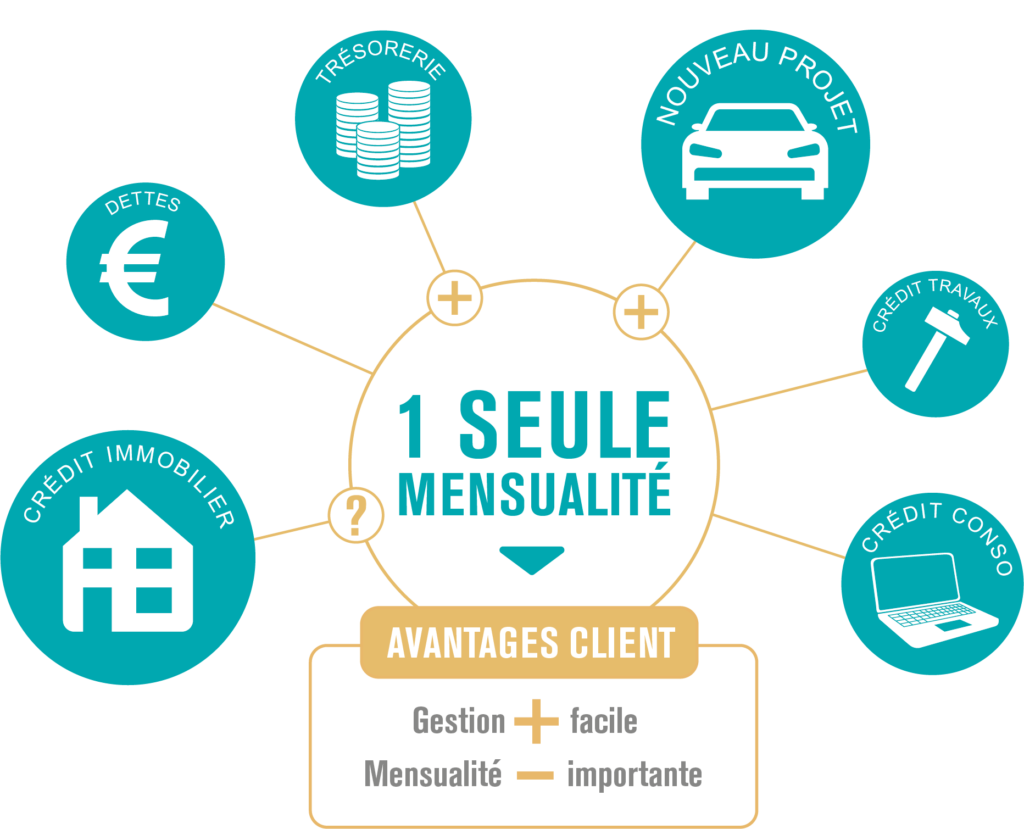

En fusionnant tous les crédits contractés, l’emprunteur se retrouve avec qu’une seule mensualité à régler chaque mois dont le montant est plus adapté à son budget. Le rachat de crédit apporte donc plus d’oxygène à son budget en lui évitant aussi les impayés.

Mais est-ce que tout le monde peut prétendre à un rachat de crédit à Rive-de-Gier ?

Quelles sont les conditions à remplir pour obtenir un rachat de ses crédits ?

Que faire dans les situations les plus difficiles ?

Nous vous dévoilons les rouages du rachat de crédit à Rive-de-Gier situation par situation.

Le rachat de crédit pour les fonctionnaires ?

De par leur statut d’agents d’État, les fonctionnaires ont pu acquérir des crédits immobiliers et personnels à des tarifs préférentiels.

Les fonctionnaires constituent d’ailleurs un cœur de cible prioritaire pour les organismes de crédit.

Ainsi, tout fonctionnaire peut prétendre sans difficulté à un rachat de ses crédits.

Ainsi vous pouvez dès à présent réaliser une simulation de votre rachat de crédit directement sur notre site francecreditcourtage.fr

.

Faire un rachat de crédit quand on est au chômage :

Le chômage représente un aléa de la vie qui peut dans beaucoup de situations bouleverser un équilibre budgétaire déjà établi.

Faire appel à un rachat de crédit lorsque vous êtes au chômage peut constituer une bonne alternative pour retrouver cet équilibre en regroupant tous vos crédits en un seul et en diminuant le montant des remboursements mensuels.

Cependant obtenir un rachat de crédit en période de chômage reste assez difficile puisque les indemnités perçues ne rentrent pas en compte dans le calcul des revenus, au moment du dépôt de dossier auprès d’un organisme de rachat de crédit.

Votre dossier peut néanmoins être retenu dans les deux conditions suivantes :

- Votre conjoint est en CDI. Alors vous fournirez ses preuves de revenus dans votre dossier.

- Si vous êtes au chômage, mais dispensé de recherche d’emploi en raison de votre retraite proche. L’établissement bancaire demandera alors un état estimatif global de vos revenus.

Le rachat de crédit au moment du divorce :

Les personnes en instance de divorce peuvent prétendre à un rachat de leurs crédits. Mais attention, il faut bien distinguer les trois situations suivantes pour ne pas avoir trop de surprises :

- Régime de la séparation de biens :

Dans le cas où vous vous êtes mariés sous le régime de la séparation de biens, demander un rachat de crédits une fois divorcé ne sera pas difficile. Effectivement, dans ce cas précis, chacun récupère ses propres biens. Il est donc facile de déterminer le patrimoine financier du demandeur.

- Régime de la communauté des biens :

Dans le cas d’un mariage réalisé sous la communauté de biens, la demande de rachat de crédit devient un peu plus complexe, mais pas impossible.

Avant d’accorder un rachat de crédit au demandeur, l’organisme bancaire va d’abord s’assurer que le partage des biens a été réalisé correctement.

- Rachat de crédit fait avant le divorce :

Si vous avez contracté un rachat de crédit lorsque vous étiez marié, alors l’organisme préteur peut demander de rembourser le restant dû. Pour effectuer ce remboursement, chacun pourra avoir recours à un prêt individuel.

Il est également possible qu’un des conjoints rembourse sa part à l’autre. Ainsi, un seul des conjoints continue de rembourser le rachat de crédit.

Pour vous aider dans ce cas particulier, nous vous conseillons de faire appel à un notaire pour convenir de la solution la plus adaptée à votre situation.

Réaliser un rachat de crédit en CDD :

Nous pourrions penser que les banques sont assez réticentes à accorder un rachat de crédit à une personne en CDD.

Mais 87 % d’embauche en CDD, les banques ont su s’adapter.

Et une personne en CDD peut de ce fait prétendre à un rachat de ses crédits comme une personne en CDI.

Cependant, pour que votre dossier soit accepté, les banques regarderont si les périodes de travail entre deux CDD ne sont pas trop longues. S’il n’y a pas de coupure entre deux contrats, alors la personne en CDD sera considérée comme une personne avec un CDI pour l’acceptation de son dossier.

Peut-on faire un rachat de crédit lorsqu’on est interdit bancaire ?

Même dans les situations les plus difficiles, il est important d’étudier les situations au cas par cas :

- Si le demandeur est fiché à la Banque de France et qu’il est propriétaire alors il pourra prétendre à un rachat de crédit. Son bien immobilier servira d’hypothèque en cas de défaut de paiement.

- Si le demandeur est interdit bancaire et fiché au FICP et qu’il est locataire, alors sa demande de rachat de crédit lui sera systématiquement refusée.

Le rachat de crédit est une excellente solution financière pour faire face au remboursement de ses crédits de manière plus sereine. Mais avant de déposer votre dossier, étudier votre situation afin de voir si vous pouvez y prétendre. À l’exception des cas extrêmement difficiles, il est rare qu’un rachat de crédit soit refusé.